引言

1月17日,国家统计局公布了12月及全年宏观经济和房地产行业数据。与此同时,国务院新闻办公室当日举行新闻发布会,国家统计局局长康义就2023年全年国民经济运行情况答记者问时表示:

从目前的情况看,房地产市场出现了一些积极变化,主要是两个方面:一是房地产投资、销售等指标降幅收窄。2023年,房地产开发投资比上年下降9.6%,降幅比上年收窄0.4个百分点;房地产开发企业到位资金下降13.6%,降幅比上年收窄12.3个百分点;商品房销售面积和销售金额分别降8.5%和6.5%,降幅较上年收窄15.8和20.2个百分点。二是房地产竣工面积增加较快。“保交楼”工作在稳步推进,效果持续显现。2023年,房地产开发企业竣工房屋面积比上一年增长17%。

具体来看:

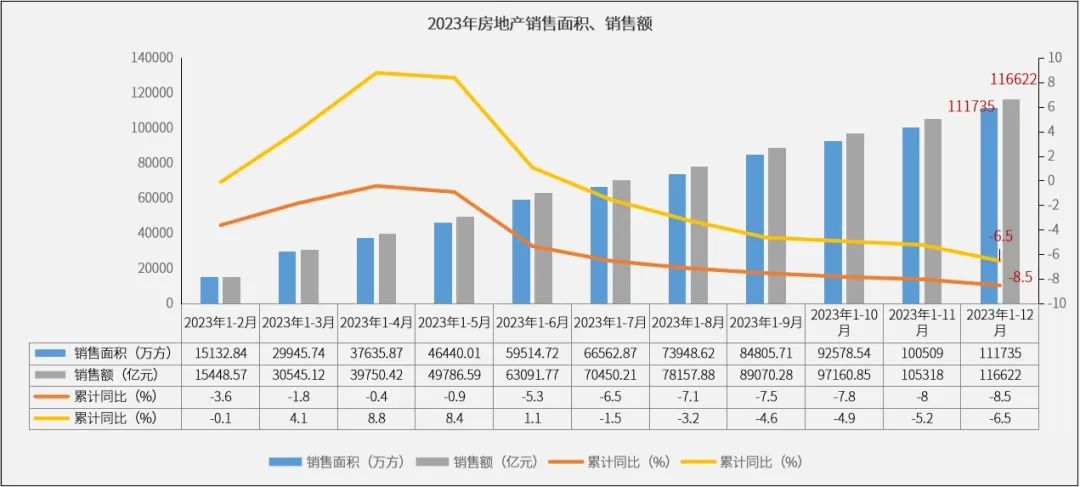

国家统计局数据显示,2023年全年商品房销售面积为11.17亿平方米,较2022年下降8.5%,降幅收窄15.8个百分点;商品房销售金额为11.66万亿元,较2022年下降6.5%,降幅大幅收窄20.2个百分点。

2023年初,在小阳春的加持下市场快速反弹,但下半年以来市场逐步下行。即使出台了一系列利好政策,以及购房入市成本和门槛进一步降低,行业整体仍然维持底部震荡格局。商品房销售面积回到2014年水平,销售金额则略高于2016年。与2021年行业顶峰相比,面积下降38%,金额下降36%。

▲ 数据来源:国家统计局

▲ 数据来源:Wind

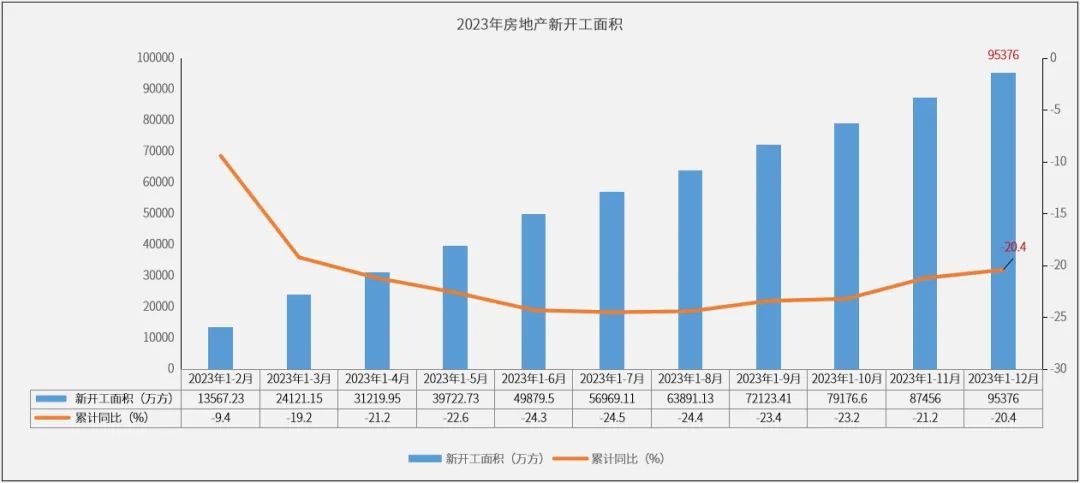

受疫情、销售疲弱以及房企流动性风险等诸多因素影响,过去两年新开工面积呈现断崖式下跌。2023年,全国房地产新开工面积为9.54亿平方米,同比下降20.4%,住宅新开工面积6.93亿平方米,下降20.9%,新开工规模为2013年以来新低。

其中,11月单月新开工面积同比增长3%,自2021年3月以来首次实现增长,主要和新开工回暖主要和各地Q4抢开工有关,但12月同比又出现回落。

▲ 数据来源:国家统计局

▲ 数据来源:Wind

2023年房地产开发投资持续承压。2023年,全国房地产开发投资额为11.1万亿元,同比下降9.6%。从绝对量来看,开发投资规模连续两年下降,回到2018年水平。主要由于近几年房企资金状况承压,房企拿地持谨慎态度,房企投资意愿偏弱,经营重心放在去库存和保交楼上。

其中,12月房地产开发投资额6868亿元,环比下降15.4%,绝对量为近十年月度新低,较2023年前十一月均值下降27.3%。同比则下跌12.5%,降幅较11月扩大了近2个百分点。

▲ 数据来源:国家统计局

▲ 数据来源:Wind

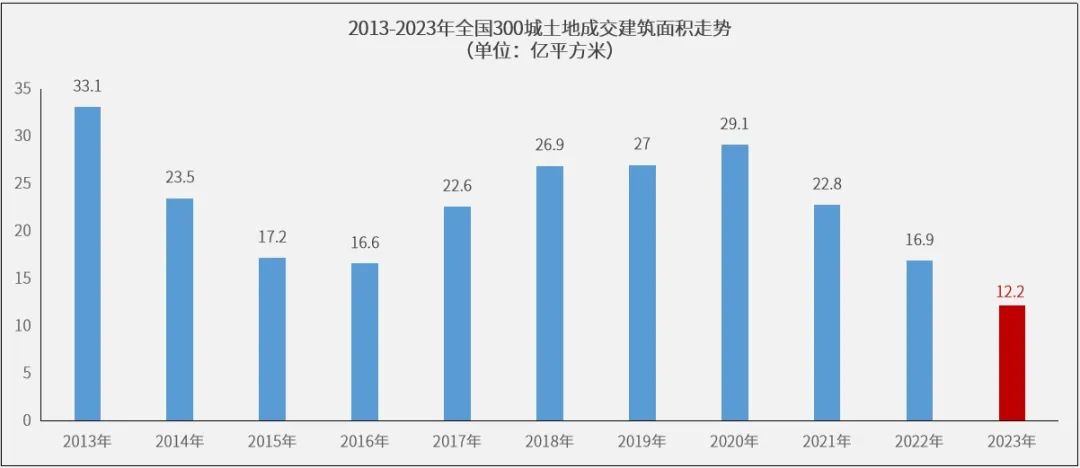

根据有关报告显示,截至2023年12月20日,全国300城土地市场成交建筑面积12.2亿平方米,较2022年同期下降21%,较上年降幅收窄5个百分点。即使12月“翘尾”现象如期而至,但在土地市场持续遇冷下,12月成交规模与去年同期也相差无几。在此影响下,2023年全年土地市场成交规模同比降幅维系在两成左右,总成交规模刷新近十年新低。

与土地成交规模变动走势一致,成交金额较去年同期也明显收缩:截止2023年12月20日,全国土地总成交金额37504亿元,同比去年同期下降了18%。同比降幅持续高位,主要是由于自去年年末以来土地市场持续遇冷,导致地方政府在供地端更加谨慎,需求端企业拿地意愿也显著收缩,土地成交多为底价成交,成交金额较去年同期仍有较大差距。

▲ 数据来源:CRIC

▲ 数据来源:CRIC

分城市能级来看:

受市场大环境遇冷,各能级城市土地成交面积均不及去年同期水平。其中,一线城市总成交规模为2610万平方米,较去年同期下降了32%。分城市来看,除北京成交规模同比上涨18%外,其余三个一线城市的成交面积均不敌去年同期,其中深圳成交规模同比降幅高达75%,上海和广州成交规模降幅较去年减少了近三、四成不等。

二、三线城市方面,成交规模同比均呈下降趋势,同比去年同期分别下降了18%、21%。以二线城市为例,除长春、太原、呼和浩特、天津、石家庄、贵阳、南宁等少数城市成交规模较去年同期有所上涨外,其余的二线城市成交规模大都同比为负,且近半数二线城市同比降幅在20%以上,尤其是宁波、合肥、青岛等城市,同比降幅均在50%以上,规模收缩较为显著。

▲ 数据来源:CRIC

▲ 数据来源:CRIC

(1)政策层面:“供求关系发生重大变化”定调下,预计各地将继续优化楼市政策,“三大工程”配套措施有望加速落地

2023年,中国房地产市场继续底部调整。中央政策力度前稳后松,以7月政治局会议定调“行业供需关系发生重大转变”为分水岭,此后多部委明确房地产政策优化方向,各地政策持续落地。根据中指监测,2023年已有200余省市(县)出台房地产调控政策超670次,多数城市限制性政策完全放开。

展望2024年,中央层面房地产政策有望从三方面发力,一是金融支持“三大工程”建设,并以此为抓手推动构建房地产发展新模式;二是落实供给端金融支持,让“三个不低于”、“融资三支箭”、“房企白名单”等措施真正落地见效;三是下调住房交易税费,稳需求进而稳市场。

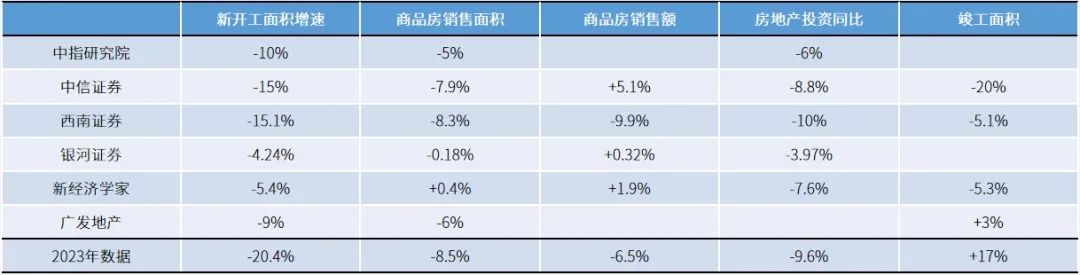

(2)市场趋势:预计2024年全国房地产市场销售规模仍有下行压力,新开工面积、开发投资下行态势难改

结合不同研究机构对2024年房地产市场的预测,小编整理如下:

▲ 数据来源:公开数据统计

作为经济复苏的重要一环,房地产行业当前面临的最大的问题来自于居民收入预期、购房信心能否恢复。销售恢复缓慢一定程度上制约新开工修复节奏,以及土地成交规模大幅缩量、现有库存量较高、企业资金压力仍承压等因素或将继续拖累企业新开工,2024年房企新开工规模同比或难转正。

从全年成交变动来看,在楼市端表现持续低迷的影响下,2024年土地市场也持续低位运行。接下来,地市热度的回暖仍将取决于楼市端的表现,只有各城市的楼市成交企稳回升,房企拿地意愿才会上升,整体土地市场热度才将有可能回温。

值得注意的是,随着保障性住房落地以及城中村改造的加速,房地产投资额仍将有一定支撑,或将逐步回归正常合理水平。