“22城集中供地“政策

近期多家媒体报道,国家自然资源部发布住宅用地分类调控文件,2021年,包括北上广深 4个一线城市,和南京、苏州、杭州、厦门、福州、重庆、成都、武汉、郑州、青岛、济南、合肥、长沙、沈阳、宁波、长春、天津、无锡18个二线城市,实行住宅用地两集中:集中发布出让公告和集中组织土地出让,上述城市住宅用地公告不能超过3次。没有统一的时间,例如天津是3、6、9三个月,济南是5、8、10三个月。

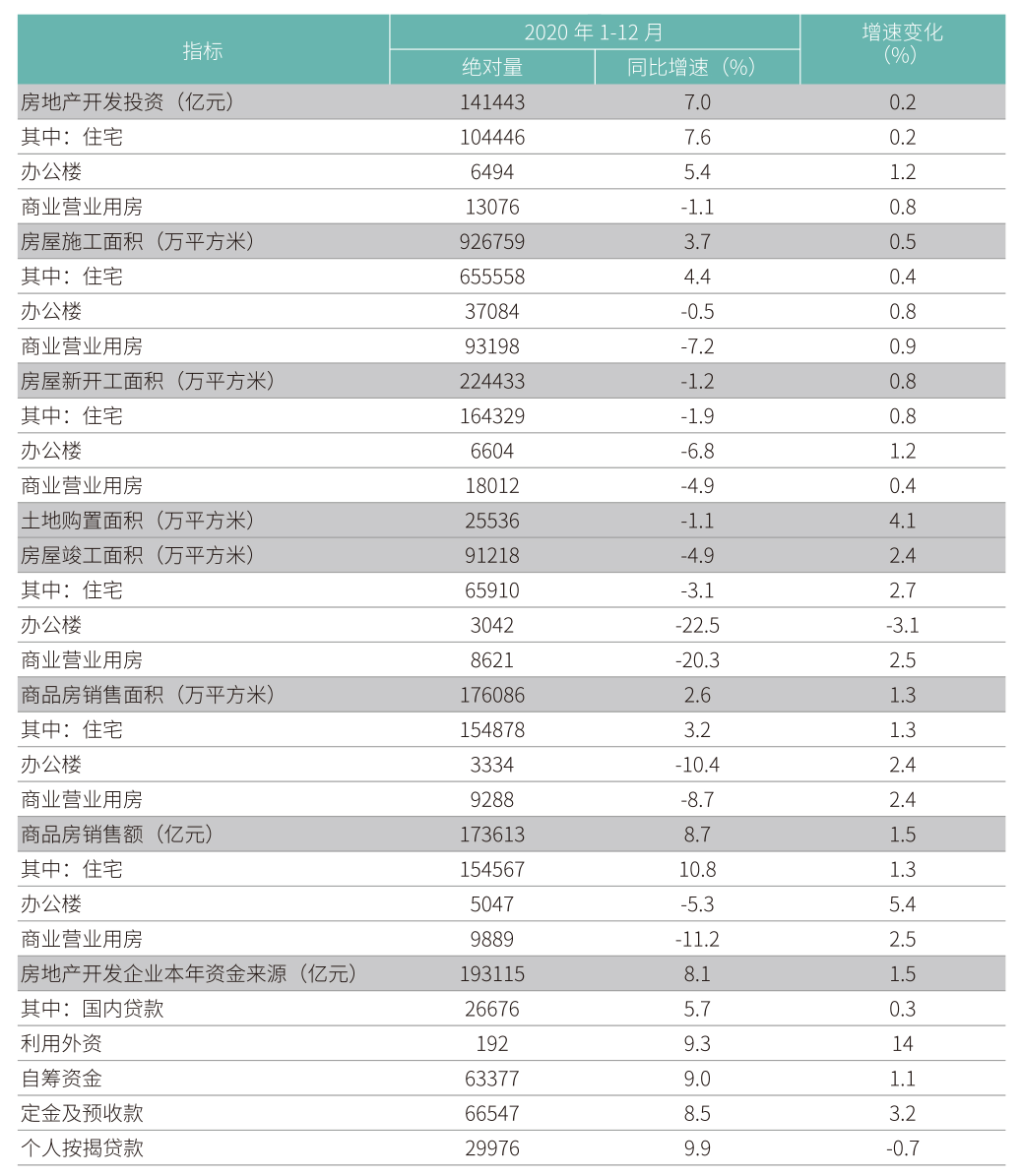

2020年全国房地产数据

2020年,全国房地产开发投资额为14.1万亿元,同比增长7.0%,比上年回落2.9个百分点。其中,1-12月住宅开发投资额为10.4万亿元,同比增长7.6%,增速较1-11月提高0.2个百分点,比上年回落6.3个百分点,占开发投资总额比重为73.8%。

2020年商品房销售面积为17 .6亿平方米,同比增长2.6%,较上年的增长下降 0.1%。其中1-12月住宅销售面积为15.5亿平方米,同比增长3.2%,办公楼销售面积同比下降10.4%,商业营业用房销售面积同比下降 8.7%。

2020年商品房销售额为17.4万亿元,同比增长8.7%,比上年提高2.2个百分点。其中,1-12月住宅销售额为15.5万亿元,同比增长10.8%,办公楼销售额同比下降5.3%,商业营业用房销售额同比下降11.2%。

△2020年全国房地产开发经营数据

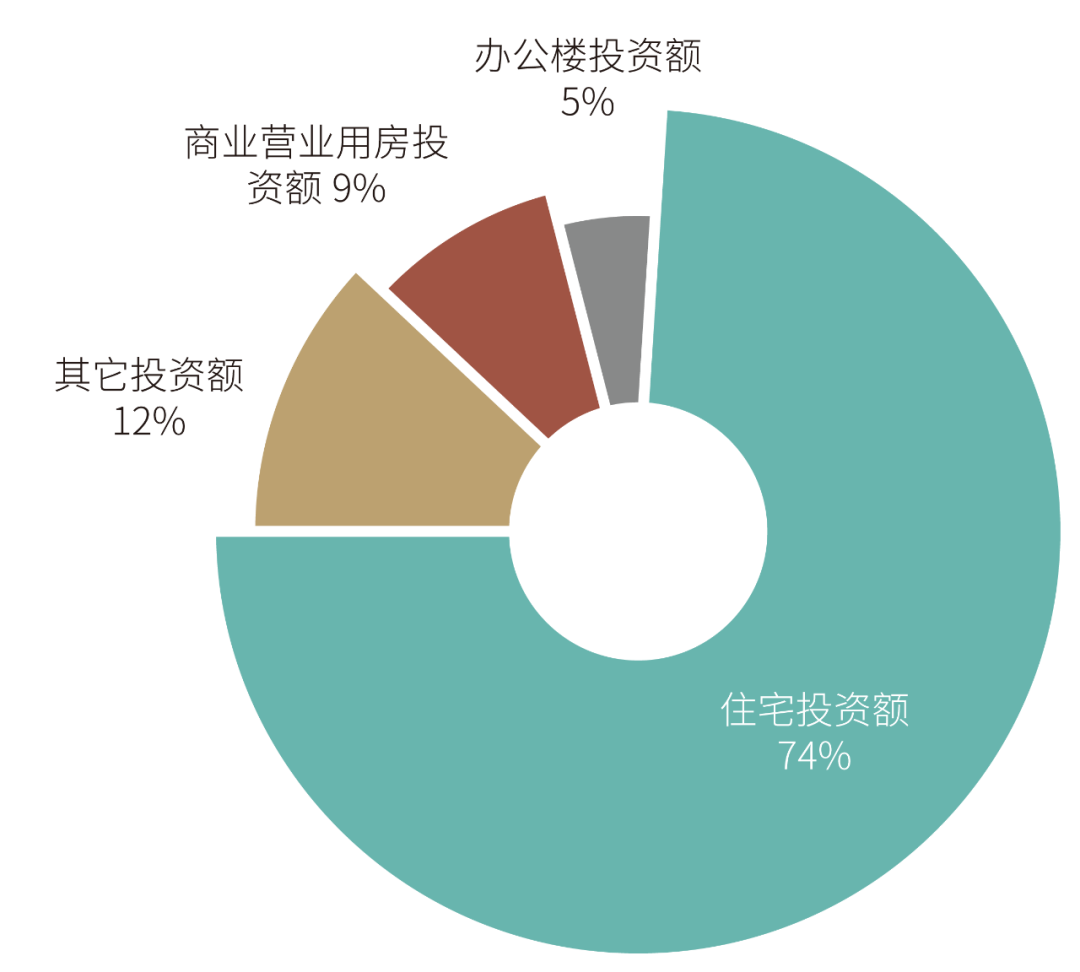

从各类型业态看,住宅仍是房地产投资额的主要组成部分。

△2020年房地产投资额各业态占比

2020年22城的住宅土地供应数据

根据克而瑞数据,2020 年这22个城市纯住宅、商住用地供应的规划建筑面积是 4.1亿平方米,占到百城住宅用地供应面积的比重达55%,土地供应双集中政策执行的这22个城市,也是当下土地和房地产市场活跃度比较高的热点一、二城市。

△2020年度纯住宅、商住项目土地供应(数据来源:CRIC)

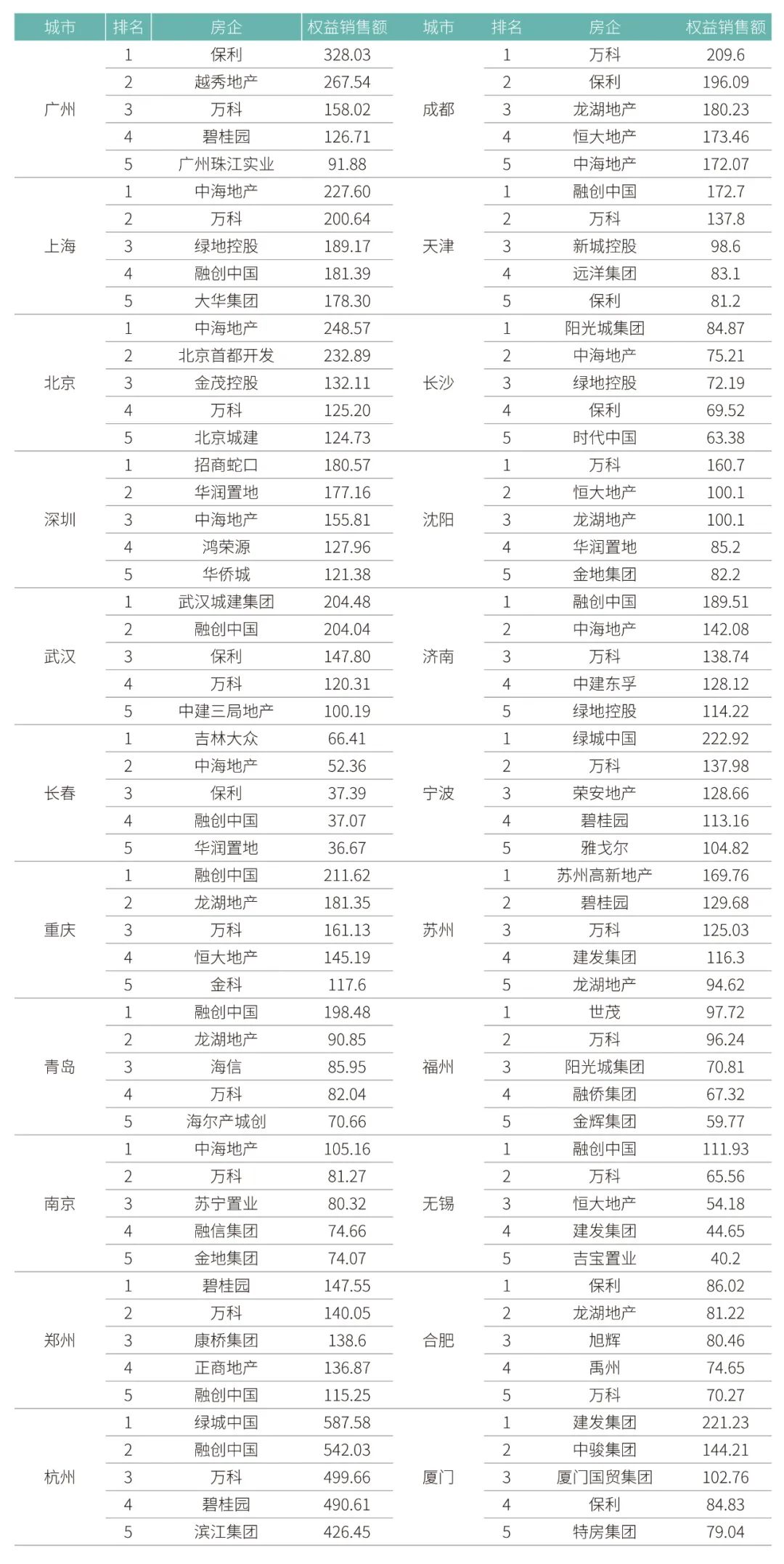

22城在2020年TOP5房企的权益销售额数据

2020年房企的市场集中度逐步提升中,TOP5房企商品房销售总额31417.3亿元,占比18%。

△22城2020年度销售前五房企权益销售额(数据来源:CRIC)

集中与分化

房地产市场面临政策的持续调控,集中供地政策有助于减少土地市场恶性竞争,促进各地土地交易市场平稳,本质上也是“稳地价、稳房价、稳预期”的重要体现。“集中供地“政策,从地方政府的角度出发进行了一定的限制;“三道红线” 政策直接限制了房企的融资,而“房地产贷款集中管理制度”是从金融机构的角度去限制房地产相关的贷款。从这三个角度出发,全面地对整个行业的杠杆进行限制,最终还是希望促进行业的平稳健康发展,降低行业的系统性风险。

对于热点城市,由于区域经济的发展以及人口的净流入,核心区域板块较好的项目,仍然能够吸引到大量的企业和资金,参与的企业意向性仍较高,竞争仍然会非常激烈,土地价格也可能保持在较高的位置,房企有向核心区域集中拿的趋势。非热点城市,板块较偏的,在集中供应的政策下,可能面临参与企业减少,土地价格下降的趋势。

土地市场由12个月的供应变成集中供应,土地拍卖需要有大量的资金,而房企面临比较强的融资约束,在短期内拥有大量的资金参与到不同城市和不同地块的竞争中可能存在困难,因此未来的房企会加强前期的项目研判工作,在不同的区域或地块之间去做取舍,实现精准拿地。单个地块吸引到的企业数量和资金规模,可能会出现下滑,整个土地市场也会更加理性,城市和板块之间的分化也会进一步的加深。

整个房地产行业,调控政策趋于常态化,集中供地政策,不仅考验房企的现金流运营以及融资能力,更要具备更好的现金流匹配能力,无论对于龙头房企还是中小房企,目前这样的政策场景还缺乏可供参考的情景,虽然各方分析对中小房企的发展有偏负面的影响,但是不排除有一部分专注深耕的中小房企,在深耕的城市有较好的资源优势,基于对区域的理解,也能带来发展的机会。

房地产开发业是集房屋、市政、工业、建筑和商业等综合开发为一体的产业,它的关联度高,带动力强,产生了巨大的"拉动效应"。对房企来说,拿地、开工和推盘的节奏相对比较稳定,土地的集中供应可能会带来相对集中的推盘,对产业链上下游,从材料的供应商,建筑公司,设计公司,也将会产生拉动效应。

土地集中供应,项目集中开发,未来的竞争还将体现在供应链的竞争,优秀的供应商资源将变得非常抢手,无论是材料还是总包、设计资源等,拥有核心竞争力的供应商必将占领一席之地,规模化、产品和技术领先、服务与支持领先,质量一流,以及总成本低,都将是供应商评估考量的标准。对头部企业来说,强者恒强,将继续加速增长,集中度将进一步提升,不同梯队的企业在未来经营表现上会不断地出现分化,中小型公司不断竞争细分市场。74%的住宅投资额,集中供应,也将对住宅市场供应链的市场需求持续走高,原仅立足于公建市场的供应商资源,也将会对住宅市场投入资源,住宅市场也将会裂变出更多的自立门户的供应商资源。

供应链集中度的提升,也将倒逼企业进行创新、提效。只有和客户之间的密切合作,才能打造供应链整体的竞争优势。

本文数据来源:国家统计局、CRIC